Commerzbank: Quartalszahlen lassen den Bullen los !

Andreas Wolf

Andreas Wolf

Charttechnisch hat die Aktie mit dem gestrigen Überschreiten des Widerstands um 83 USD ein großes Kaufsignal ausgesendet. Ähnliches war bereits zu Beginn des Jahres 2023 entfaltet worden und führte die Aktie innerhalb von 2 Wochen von 85 auf 120 USD. Unabhängig davon, liegt der nächste Widerstand bei 94,50 USD. Wird dieser nach oben durchbrochen, hätte sie Aktie zunächst Platz bis 105,40 USD.

Andreas Wolf

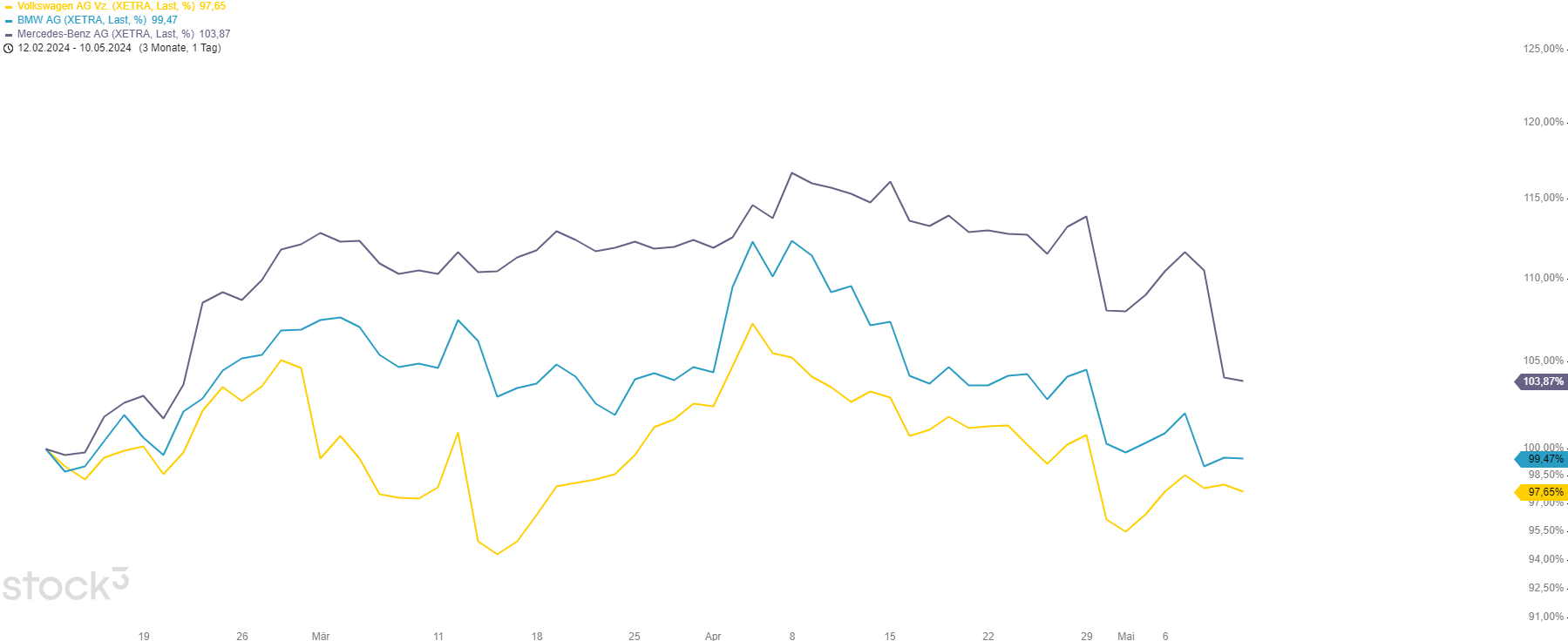

Volkswagen ist einer der größten Automobilhersteller der Welt. Zu den Automobilmarken gehören Volkswagen Pkw, Audi, Bentley, Lamborghini, Porsche, SEAT und Skoda. Zu den Nutzfahrzeugmarken gehören MAN, Navistar, Scania und Volkswagen. Die gesamte Automobilbranche war in den letzten Wochen äußerst stark. Von Zulieferunternehmen bis hin zur Konkurrenz wie Mercedes oder BWM.

Im angefügten Performancevergleich schneidet sie miserabel ab. Auf Sicht der letzten drei starken Monate am Aktienmarkt verloren die Aktien vom BMW nur marginal, die Papiere von Mercedes gewannen knapp 3% und VW verlor über 2% Prozent.

Neben der miserablen Performance im Vergleich der hiesigen Konkurrenten, hat das Unternehmen deutliche Probleme. Der Volkswagenkonzern kämpft mit zu hohen Kosten, die Tochterunternehmen kommen mit der Elektromobilität nicht ins Reine für neue Modelle. Zuletzt hat das Unternehmen den Verwaltungsmitarbeitern ein großes Abfindungsangebot unterbreitet. Alles in allem muss der Konzern die Kosten deutlich senken, um die Margen heben zu können.

Derzeit führt VW eine Nettomarge von 4,7%. Der Konkurrent BWM weißt derweil eine Marge von 6,7% und Mercedes gar 8,8% auf.

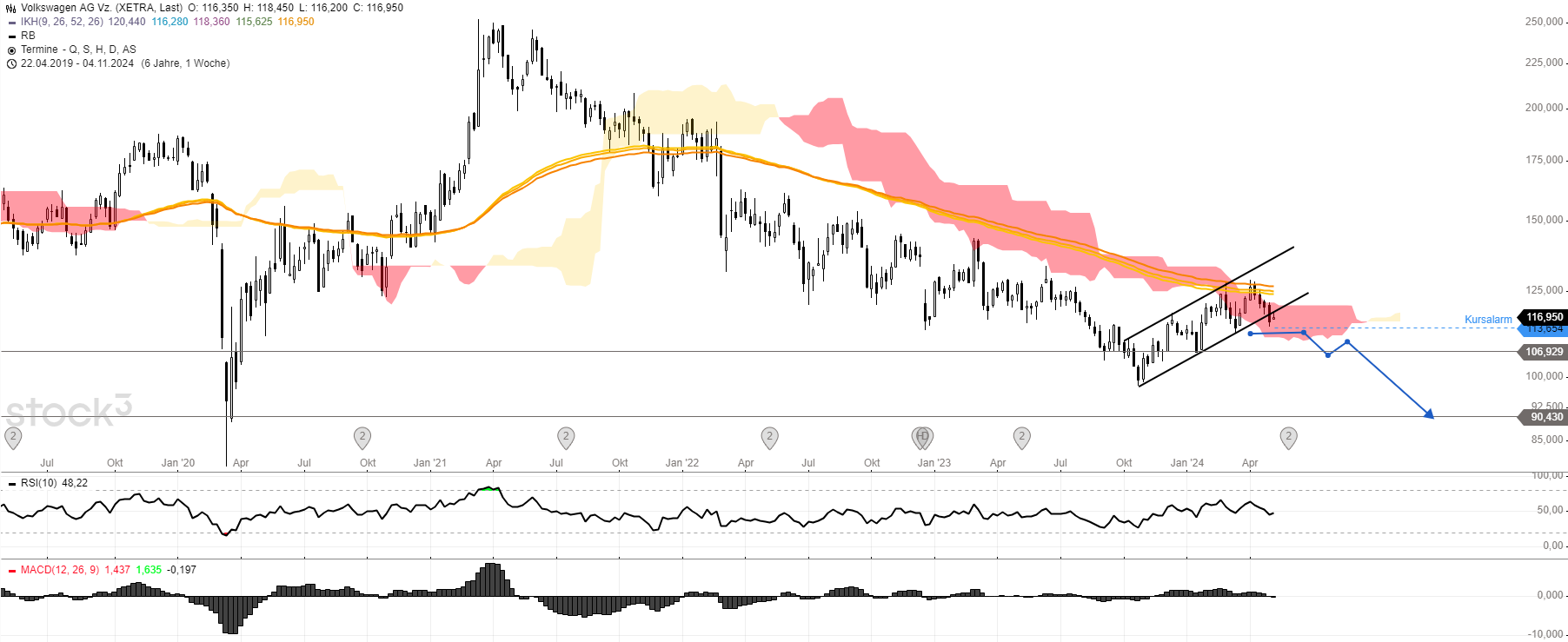

Charttechnisch ist die Aktie nach den jüngsten Erholungen stark angeschlagen. Noch im April war der Automobilsektor einer der heiß begehrtesten. Nun will keiner mehr Autoaktien kaufen. Die Quartalszahlen fielen durchweg negativ aus – auch die von VW:

Volkswagen (VW) erzielt im 1. Quartal einen Umsatz von €75,5 Mrd (VJ: €76,2 Mrd, Analystenprognose: €74,4 Mrd); ein operatives Ergebnis von €4,59 Mrd (VJ: €5,75 Mrd; Prognose: €4,85 Mrd); einen Netto-Cashflow Auto von -€3,03 Mrd (VJ: €2,24 Mrd), eine operative Ergebnismarge von 6,1% (VJ: 7,5%, Prognose: 6,5%) und ein Ergebnis nach Steuern von €3,71 Mrd (VJ: €4,73 Mrd; Prognose: €3,2 Mrd). Volkswagen-Konzern bestätigt Ausblick auf 2024.

Ich würde eher die VW Aktie verkaufen wollen und ein Short darauf platzieren wollen. Sollte der Aktienkurs nachhaltig unter das jüngste Zwischentief fallen, dürfte sich eine weitere Abwärtssequenz andeuten, denn die zwischenzeitliche Kurserholung kann derzeit durchaus als bärische Flagge interpretiert werden. Neue Abwärtsziele im Bereich von rund 90 EUR wäre ideal für den Kursverlauf der Volkswagen Papiere.

von Agata Janik

Obwohl der USD in der vergangenen Woche eine erhöhte Volatilität erlebte und viele Händler von den Schwankungen am Devisenmarkt profitierten, gab der Greenback am Montag gegenüber den meisten Hauptwährungen nach.

Die Volatilität dürfte jedoch heute Vormittag nachlassen, da Händler gespannt auf die Veröffentlichung der neuesten US-Inflationsdaten warten, die voraussichtlich die kurzfristige Stimmung bezüglich möglicher Zinssenkungen beeinflussen werden.

Analysten prognostizieren, dass der bedeutende CPI-Bericht am Mittwoch einen Anstieg der zugrunde liegenden Inflation um 3,6 % im Jahresvergleich zeigen wird, was den geringsten Anstieg seit über drei Jahren bedeuten würde.

Am Montag stieg der EUR/USD leicht an, und die Marke von 1,08 wurde kurzzeitig getestet. Diese Hürde erwies sich jedoch vorläufig als zu stark, und die Bullen mussten sich geschlagen geben.

EUR/USD notiert aktuell am Dienstagmorgen bei 1,0785. Die Märkte sind noch allgemein ruhig, da viele Händler auf die Veröffentlichung der Erzeugerpreise aus den USA um 14.30 Uhr warten möchten.

Wir erwarten am Vormittag bei dem Major eine weitere Korrektur. Sollte die Unterstützung bei 1,0785 nachhaltig durchbrochen werden, werden die Bären ihre Chance auf der Short-Seite suchen. Dies könnte zu weiteren Kursverlusten führen, wobei das Niveau von 1,0750 als erstes Ziel angesehen wird.

Es ist möglich, dass sich die Lage vorerst auf diesem Level stabilisiert. Auf der Oberseite befinden sich bei EUR/USD wichtige Widerstände bei 1,0804 und 1,0835.

Die heutige Handelssitzung könnte spannend werden, insbesondere in den Nachmittagsstunden dürften größere Schwankungen auftreten. Dies könnte viele gute Einstiegsmöglichkeiten für kurzfristiges Trading bieten.

Nicht nur beim EUR/USD, sondern auch bei den anderen Hauptwährungen erwarten wir in den nächsten Tagen eine erhöhte Volatilität.

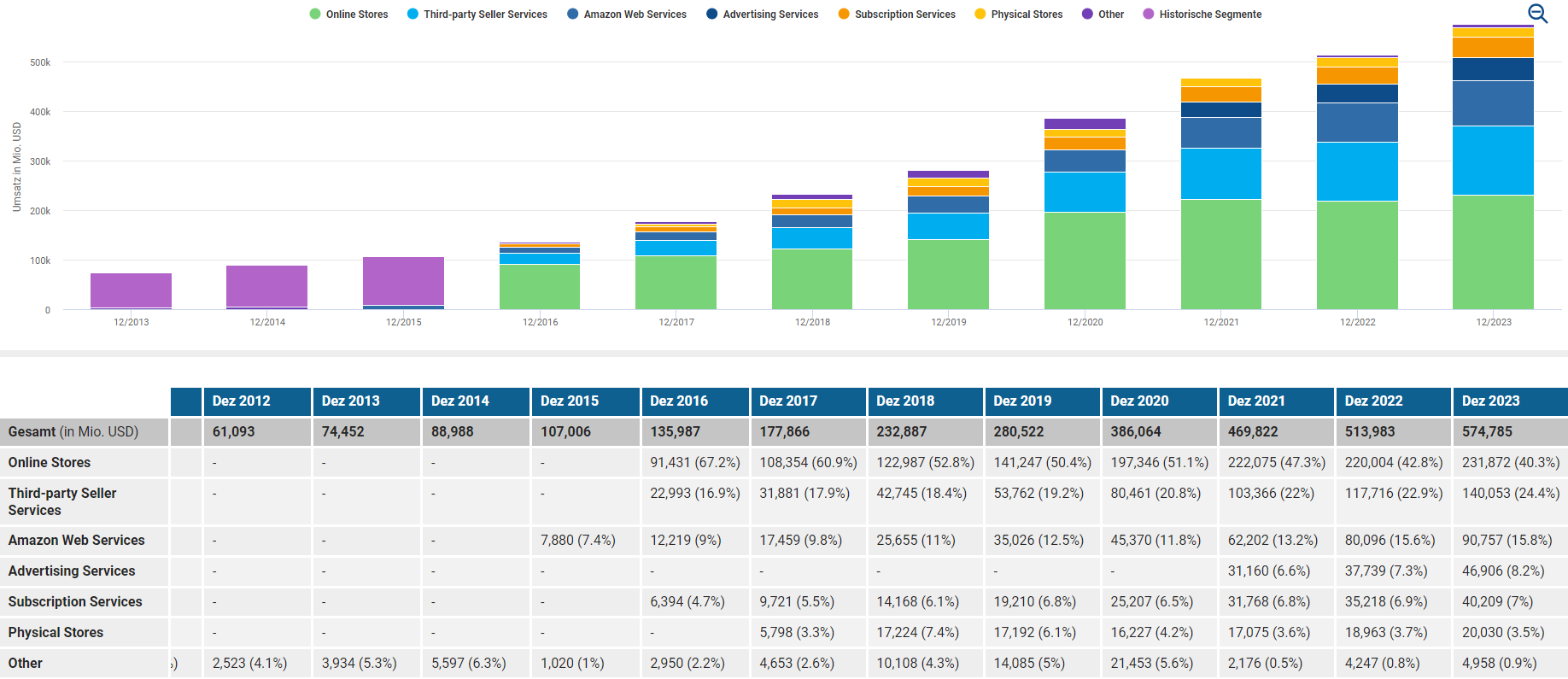

Amazon ist ein führender Online-Einzelhändler und einer der umsatzstärksten E-Commerce-Aggregatoren mit einem Nettoumsatz von 386 Milliarden US-Dollar und einem geschätzten physischen/digitalen Online-Brutto-Warenvolumen von rund 578 Milliarden US-Dollar im Jahr 2021. Der Einzelhandelsumsatz macht etwa 80% des Gesamtumsatzes aus, gefolgt von Cloud Computing, Speicher, Datenbanken und anderen Angeboten von Amazon Web Services (AWS) (10-15%), Werbedienstleistungen (5%). Internationale Segmente machen 25-30 % von Nicht-AWS-Umsätzen aus.

Es ist erkennbar, dass Amazon zunehmen auf die Web Services (AWS) setzt. In Zeiten der rasant wachsenden Technologie durchaus ein wichtiger Aspekt für das Geschäftsmodell.

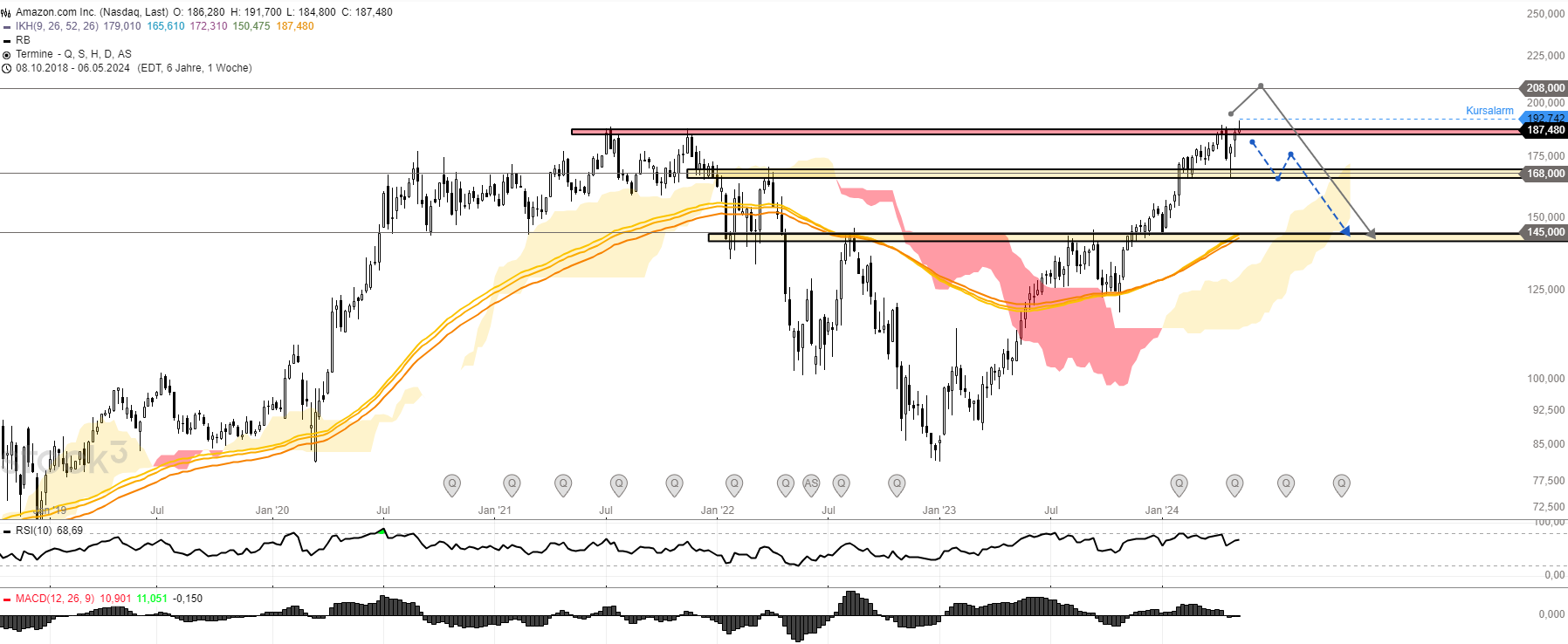

Auch der Aktienkurs konnte bislang überzeugen. Während die amerikanischen Indizes noch unterhalb ihren All-Time-Highs notieren, gelang es Amazon in der Vorwoche ein neues Rekordhoch aufs Parkett zu legen. Diese konnte allerdings nicht per Wochenschluss gehalten werden, im Gegenteil die Kerze der Vorwoche ist als Shooting Star zu werten, die das Potenzial einer Trendumkehr mit sich bringen könnte. Sollte diese in der aktuell laufenden Woche bestätigt werden, könnte kurzfristig erneut der Bereich von 168 USD, darunter sogar 145 USD angesteuert werden.

Bricht die Aktie auf neue Höchststände aus, ist die Marke von 208 USD von enormer Bedeutung. Ein nachhaltiges Verlassen dieser Preismarke nach oben dürften mit weiter steigenden Preisen verbunden sein. Allerdings ist die Wahrscheinlichkeit sehr hoch, dass die 208 USD für eine Attacke der Verkäuferseite genutzt wird.

Eine deutlichere Korrektur bis 145 USD würde dem starken Unternehmen mittelfristig nicht schaden und würde den aktuellen laufenden primären Aufwärtstrend nicht gefährden.

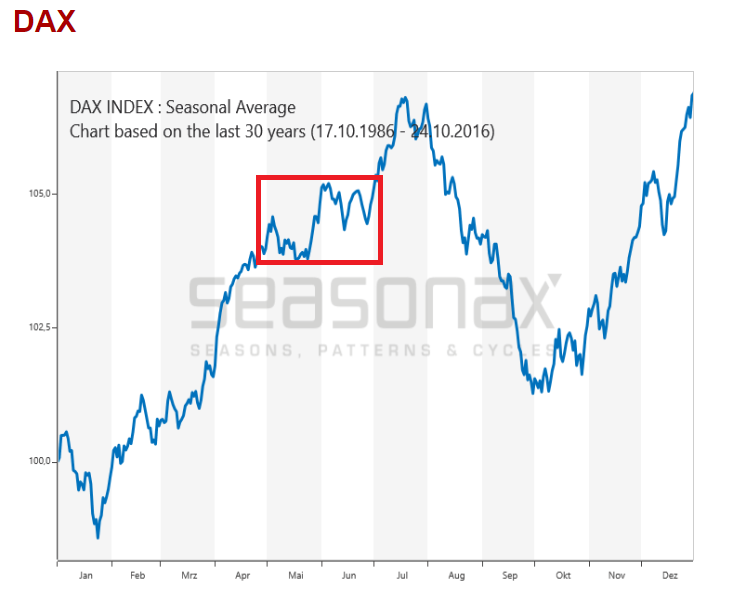

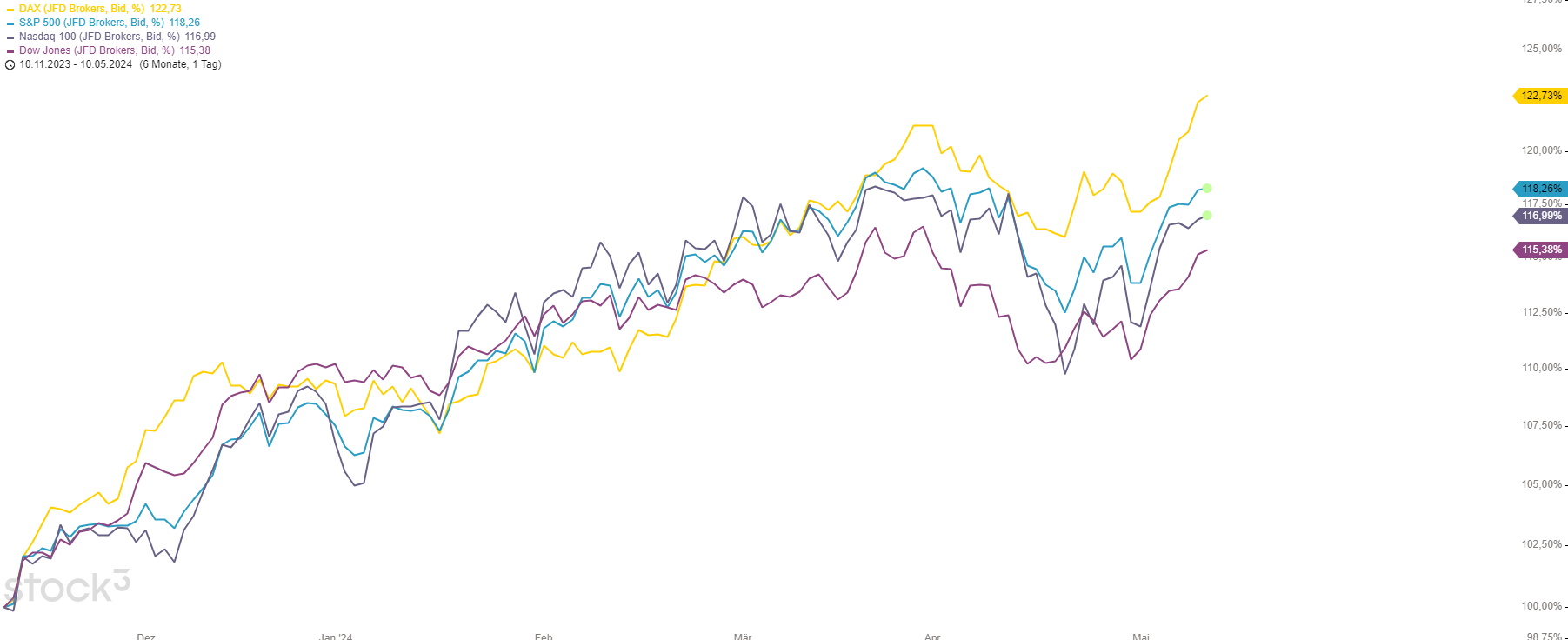

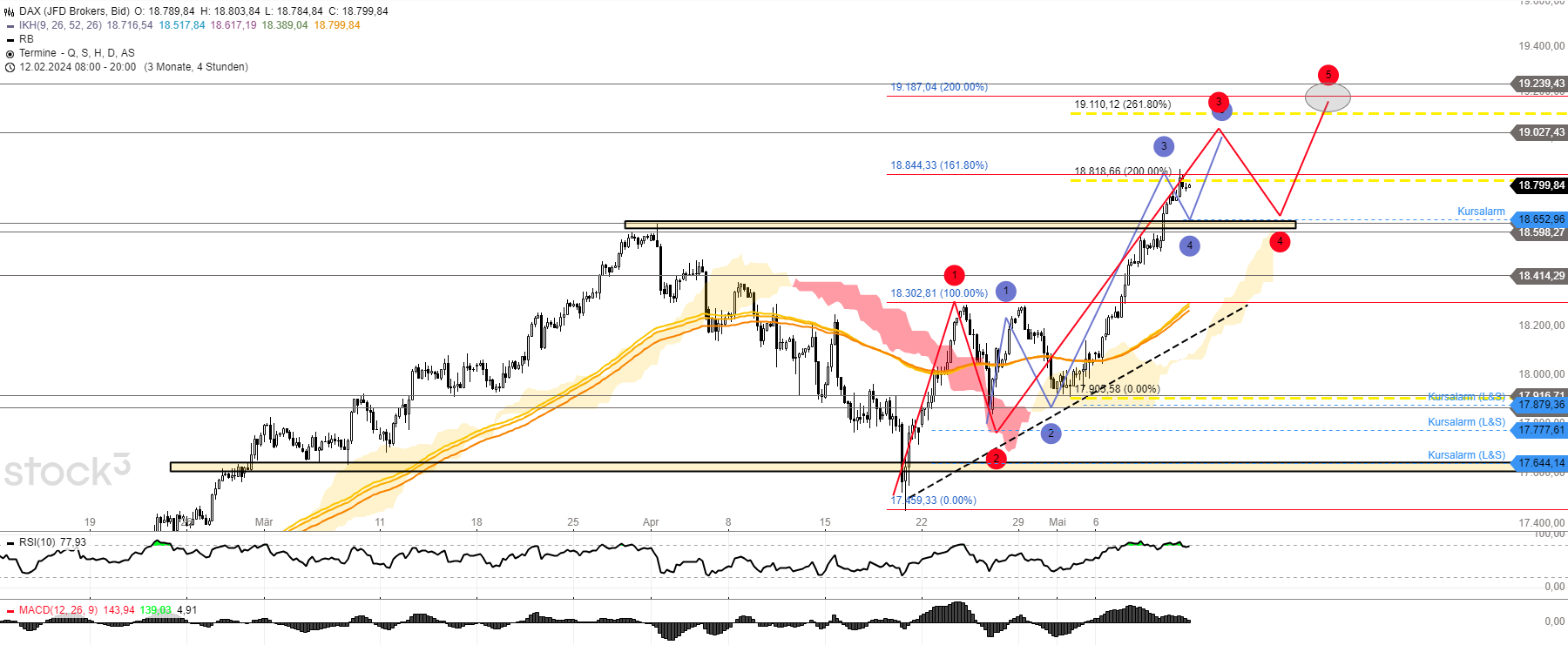

Der Deutsche Aktienindex bricht dynamisch auf neue Rekordstände auf, doch wie weit trägt die Rally in einem saisonal schwachem Umfeld?

Fakt ist, dass die saisonale Unruhe zieht sich bis in den Juni – statistisch ist derzeit noch nicht mit einer deutlichen Korrektur zu rechnen. Volatil trifft es eher.

Der Index ist einer der stärksten im Vergleich. Vor allem im Verhältnis zum US-Markt ist der DAX ein echter Outperformer. Diese Stärke ist beachtlich und könnte man als weiteren Aspekt in einen Longtrade einfließen lassen.

Auf Basis der jüngsten charttechnischen Entwicklung kann das Rallyziel weiter finalisiert werden. Der DAX dürfte in den kommenden Tagen weiter stark bleiben. Kurzfristige Korrekturen ändern daran nichts, im Gegenteil sie dienen mir als mögliche Kaufchance.

Zu erkennen ist, dass der Index direkt an einem Fibonacci-Widerstandscluster von 18.820 Punkte steht. Ein kurzfristiger Rücklauf zum ehemaligen Rekordhoch von ca. 18.640 Punkte wäre nicht unerwartet. Hier winkt bereits die Kaufchance, auf die ich warte. Die Korrekturwelle 4 (lila) könnte dort eintreten und sollte zu einem weiteren Hoch bis rund 19.030 Punkte führen. Eine erneute Konsolidierung dürfte den Index letztendlich in den finalen Rallykursbereich von 19.120 bis 19.240 Punkte hieven. Das wäre erst einmal mein favorisierter Zielbereich einer vorerst letzten Aufwärtswelle (rot). Eine Tradingidee identifiziere ich im Laufe Anfang nächster Woche.

Seit der Firmengründung im Jahr 1837 hat sich Procter & Gamble zu einem der weltweit größten Hersteller von Konsumgütern entwickelt und erzielt einen Jahresumsatz von mehr als 70 Milliarden US-Dollar. Das Unternehmen verfügt über eine Reihe führender Marken, darunter 21, die weltweit einen Jahresumsatz von mehr als 1 Milliarde US-Dollar erzielen, wie z. B. Tide Waschmittel, Charmin Toilettenpapier, Pantene Shampoo und Pampers Windeln.

Zuletzt ist deutlich zu erkennen, dass Basiskonsumgüter wieder in Fahrt kommen. Dabei allen voran die Procter&Gamble. Die Outperformance zur Benchmark in den letzten Wochen ist beeindruckend.

Der Aktienkurs des Unternehmens markiert derweil neue Höchststände – äußerst starke Entwicklung.

Zudem liefert der Chart ein möglich weiteres bullisches prozyklisches Ausbruchssignal. Auf Basis des Wochencharts könnte die Aktie den massiven Widerstandsbereich von rund 165 USD nach oben aufsprengen. Es wäre durchaus denkbar, dass das neue Marktteilnehmer in die Aktie lockt und weitere Rekordstände mit sich bringt. Dabei habe ich einen Kurszielbereich von etwa 180 USD im Fokus. Hier clustert die wichtige Fibonacci- Extension und Projektionszielmarke. Eine markante Preisstelle für alle Marktteilnehmer.

Sollte sich das Kaufsignal auf Wochenbasis behaupten können, werde ich mir sehr wahrscheinlich eine Longposition auf dieses Aktienunternehmen ins Depot nehmen. Eine Frage stellt sich noch: Wohin muss der StopLoss?

Die Antwort liegt in der Wahrscheinlichkeit, dass das Setup aufgeht und in der Kombination mit dem Chancen-Risiko-Verhältnis. Auf Basis dessen werde ich mögliche StopLoss Szenarien bis zum Wochenschluss detailliert prüfen.

Folgendes Produkt habe ich dafür bereits vorbereitet:

WKN: ME6DGN

Hebel: 9,92

Knock-Out-Schwelle: 149,67 USD

Arista Networks gestern Abend nachbörslich starke Ergebnisse für das zweite Quartal bekannt gegeben, die deutlich über den Erwartungen der Wall Street lagen. Die gestiegene Nachfrage nach ihren Cloud-Networking-Geräten aufgrund des Anstiegs von Anwendungen und Chips für künstliche Intelligenz hat dazu beigetragen. Der Umsatz für das zweite Quartal wird demnach zwischen 1,62 Mrd. USD und 1,65 Mrd. USD erwartet, wobei der mittlere Wert über den Schätzungen der Analysten liegt.

Im Gegensatz dazu verzeichnete der größte Konkurrent Juniper Networks letzten Monat einen Umsatzrückgang aufgrund einer schwächeren Nachfrage in unsicheren wirtschaftlichen Zeiten. Aristas Umsatz stieg im letzten Quartal um 2 Prozent auf 1,57 Mrd. USD, was die Analystenerwartungen übertraf. Der Nettogewinn belief sich auf 637,7 Mio. Dollar im Vergleich zu 436,5 Mrd. USD im Vorjahr. Auf bereinigter Basis verdiente das Unternehmen 1,99 USD pro Aktie im Vergleich zu 1,43 USD pro Aktie im Vorjahr.

Charttechnisch hat die Aktie damit den seit Anfang März begonnen Konsolidierungstrend nach oben verlassen und bereitet sich auf den Test des Allzeithochs bei 308 USD vor. Dieser dürfte noch nicht im ersten Anlauf zu überwinden sein, könnte dann aber im Geleitzug einer weiteren KI-Rallye im Juni nach oben durchbrochen werden. Die nächsten Kursziel lägen dann bei 331 USD und 348,50 USD.

Auch die Börse kann manchmal Sonderangebote verteilen. So geschehen gestern nach der Bilanzvorlage von Walt Disney. Der Unterhaltungsriese hat seine Prognose für den bereinigten Gewinn pro Aktie für das laufende Geschäftsjahr angehoben, nachdem anfängliche Erfolge, insbesondere in den Bereichen Themenparks und Streaming, verzeichnet wurden.

Disney erwartet nun einen Anstieg um 25 Prozent im Vergleich zu den zuvor prognostizierten 20 Prozent. Interessanterweise gab der Aktienkurs zeitweise um rund 10 Prozent nach. Im ersten Quartal erzielte die Direct-to-Consumer Entertainment-Sparte, zu der Disney+ und Hulu gehören, einen Betriebsgewinn von 47 Mio. USD. Finanzchef Hugh Johnston führte den Erfolg auf ein „aggressives Kostenmanagement“ zurück und sieht das unerwartet hohe Ergebnis als klare Wende, trotz eines Verlustes von 587 Mio. USD im Vorjahreszeitraum.

Disney+ gewann im letzten Quartal über 6 Millionen neue Abonnenten, während der durchschnittliche Umsatz pro Nutzer um 44 Cent stieg. Die Themenpark-Sparte von Disney verzeichnete einen Betriebsgewinn von 2,3 Mrd. USD ein Anstieg von 12 Prozent im Vergleich zum Vorjahr. Insgesamt übertraf das Unternehmen mit einem verwässerten Gewinn pro Aktie von 1,21 USD die Erwartungen der Märkte. Der Quartalsumsatz lag bei 22,1 Mrd. USD und entsprach genau den Prognosen der Analysten.

Disney sieht auch für seine kombinierte Streaming-Einheit, einschließlich ESPN+, eine vielversprechende Zukunft und erwartet im Geschäftsjahr 2025 ein signifikantes Wachstum sowie eine Verbesserung der Rentabilität. Die Mehrzahl der Analysten ist im Bezug auf die Aktie mit einem Anteil von 75 Prozent optimistisch gestimmt und bleibt bei seinen Kaufempfehlungen.

Entsprechend stellt sich die charttechnische Lage, denn die Aktie ist trotz des Rückschlages immer noch im Aufwärtstrend und seit Jahresanfang mit 25% im Plus. Es dürfte zwar noch ein paar Tage vergehen, dann könnte es aber ähnlich laufen wie bei Netflix. Institutionelle Investoren werden den Geschäftsbericht und die Prognose ebenfalls aufmerksam gelesen haben und daher bald zu den Käufern in der Aktie gehören. Kurse von 120 USD dürften demnach auch nur als eine Durchgangsstation auf dem Weg zum nächsten charttechnischen Widerstand bei 138 USD gelten.

Andreas Wolf